Lusa

Lusa

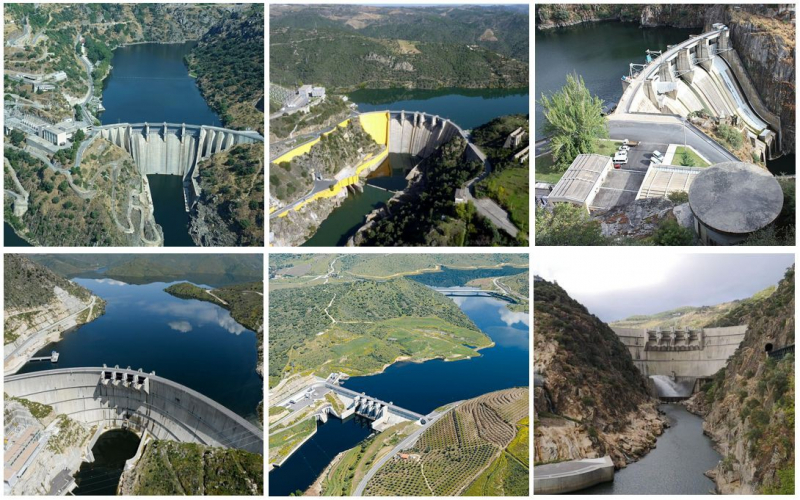

O valor patrimonial tributário das barragens de Miranda e Picote, em Mirando Douro, no distrito de Bragança, aumentou em 120% face às anteriores avaliações, revelou hoje fonte da autarquia.

Segundo o vereador da Câmara de Miranda do Douro Vítor Bernardo, esta nova avaliação, que foi realizada “por um perito independente nomeado pela Autoridade Tributária [AT]”, incluiu, além do edificado, os centros eletroprodutores, compostos por turbinas, comportas, geradores e outros equipamentos de segurança.

“Verificou-se um aumento de 120% face às primeiras avaliações”, afirmou o social-democrata.

De acordo com o autarca, numa primeira avaliação efetuada pela AT à barragem de Miranda sem os equipamentos eletroprodutores foi-lhe atribuída uma avaliação tributária de 52 milhões de euros e agora esse montante subiu para os 110 milhões de euros.

Já na barragem de Picote, o valor, que era de 55 milhões de euros, passou para os 135 milhões de euros.

“O município de Miranda do Douro já tinha impugnado judicialmente as primeiras avaliações feitas pela AT às duas barragens existentes no concelho. A AT anulou junto dos tribunais competentes o ato administrativo das primeiras avaliações, que não contemplavam os centros eletroprodutores, comportas, turbinas e outros equipamentos fundamentais para a produção de energia elétrica”, disse Vítor Bernardo.

Segundo o autarca, “estas duas barragens estão avaliadas como elementos jurídicos e patrimoniais, o que não acontecia anteriormente”.

Contudo, o autarca está ciente de que o processo da cobrança de impostos vai continuar a correr nos tribunais por esperar que a concessionária Movhera, que detém estas barragens, recorra desta nova avaliação da AT.

O município de Miranda do Douro (PSD) foi hoje notificado pela Autoridade Tributária (AT) sobre as avaliações feitas às duas barragens.

O ex-secretário de Estado dos Assuntos Fiscais Nuno Santos Félix determinou que as avaliações de barragens que fossem impugnadas por não considerarem a totalidade dos elementos que as integram deviam ser revogadas e refeitas pela AT.

Esta indicação consta de um despacho datado de 04 de março, no qual de lia que, "sendo impugnada a avaliação de aproveitamentos hidroelétricos", com base na "exclusão dos órgãos de segurança ou exploração da avaliação impugnada […], devem ser revogados os atos avaliativos que tenham excluído do respetivo objeto os órgãos de segurança ou exploração", quando os mesmos "devam ser qualificados como 'parte componente' do prédio".

Na origem deste despacho esteve a diferença com que os municípios e a AT entendem o que deve ser considerado para efeitos de avaliação e tributação em IMI no que diz respeito às barragens.

Os municípios contestam o entendimento da AT – vertido numa circular de 2021 -, segundo o qual as máquinas e equipamentos (como turbinas da barragem) não devem ser classificados como prédio, ficando fora da incidência do IMI.

O despacho sustentava que, perante a situação política da altura, deveria ser o governo seguinte em plenitude de funções a pronunciar-se globalmente quanto ao entendimento da avaliação da AT, limitando-se assim o efeito daquele diploma "ao estritamente necessário em face da inadiabilidade da prática da AT de atos processuais em contencioso relativo à avaliação de aproveitamentos hidroelétricos".